‘고금리 특판 적금’, 2025년 8월 주요 상품 추천 및 선택 시 체크리스트 (feat. 예금 vs. 적금)

작성자 솔티라이프

짠테크 인사이드

‘고금리 특판 적금’, 2025년 8월 주요 상품 추천 및 선택 시 체크리스트 (feat. 예금 vs. 적금)

- 고금리 특판 적금이란 은행이 ‘이벤트성’으로 특별 판매하는 적금 상품이에요.

- 목돈이 있다면 예금, 작은 돈을 꾸준히 저축해 쌓고 싶다면 적금이 좋아요.

- 저축한도·가입 기간·우대금리 조건을 따져 실제로 내가 받을 수 있는 이자를 판단해요.

🔎 고금리 특판 적금이란?

은행이 ‘이벤트성’으로 한정 기간과 한정 수량으로 특별 판매하는 적금 상품이에요. 보통 시중 적금보다 1~2%p 이상 높은 금리를 주고요. 사실 은행이 수신* 잔액을 불리기 위해선 예금을 받는 게 유리한데요. 은행 입장에서 적금은 새로운 고객을 늘리기 위한 목적이 커요. 적금 계좌를 만들며 거래를 시작하고 고객으로 만들기 위한 것. 그렇기 때문에 고금리 특판 적금은 은행 홍보 및 고객 유치를 위한 거로 보면 돼요. 이제 막 목돈을 만들어야 하는 젊은 고객층과 만나는 기회도 되고요.

🔎 정기예금 vs. 정기적금, 어떤 게 내게 필요할까?

먼저 내게 필요한 게 예금인지 적금인지부터 따져봐요.

-

예금 💰: 한 번에 목돈을 넣어놓는 거예요. 보통 100만 원 이상부터 넣을 수 있고요. 같은 금액 대비 이자 수익을 따졌을 때 적금보다 많이 받을 수 있어요. 중도에 해지하면 이자가 뚝 떨어져요. 그러니까 큰 돈을 묶어놓는 대신 비교적 많은 이자를 받는 거예요.

-

적금 🪙: 조금씩 매달 넣는 거예요. 작게는 1000원부터 넣을 수 있는 상품도 있고요. 같은 금액 대비 이자 수익을 따졌을 땐 예금보다 작아요. 하지만 작은 돈으로 꾸준히 저축할 수 있다는 장점이 있고요.

중요한 건 적금이 예금보다 이자 수익이 작다는 점인데요. “은행 광고 보면 적금이 예금보다 금리가 높던데?” 하고 고개를 갸우뚱한 뉴니커도 있을 거예요. 보통 적금 금리가 예금보다 높은 건 사실인데요. 이자를 계산하는 방식에 차이가 있어서 그래요. 600만 원의 돈으로 금리 연 3.5%, 가입 기간 1년인 예금·적금에 투자했을 때 이자 수익을 비교해볼게요:

(1) 예금 💰

계산이 간단해요. 한 번에 넣어놓은 600만 원에 금리 연 3.5%를 적용하면 → 600만 원 × 0.035 = 21만 원이에요(세전 기준).

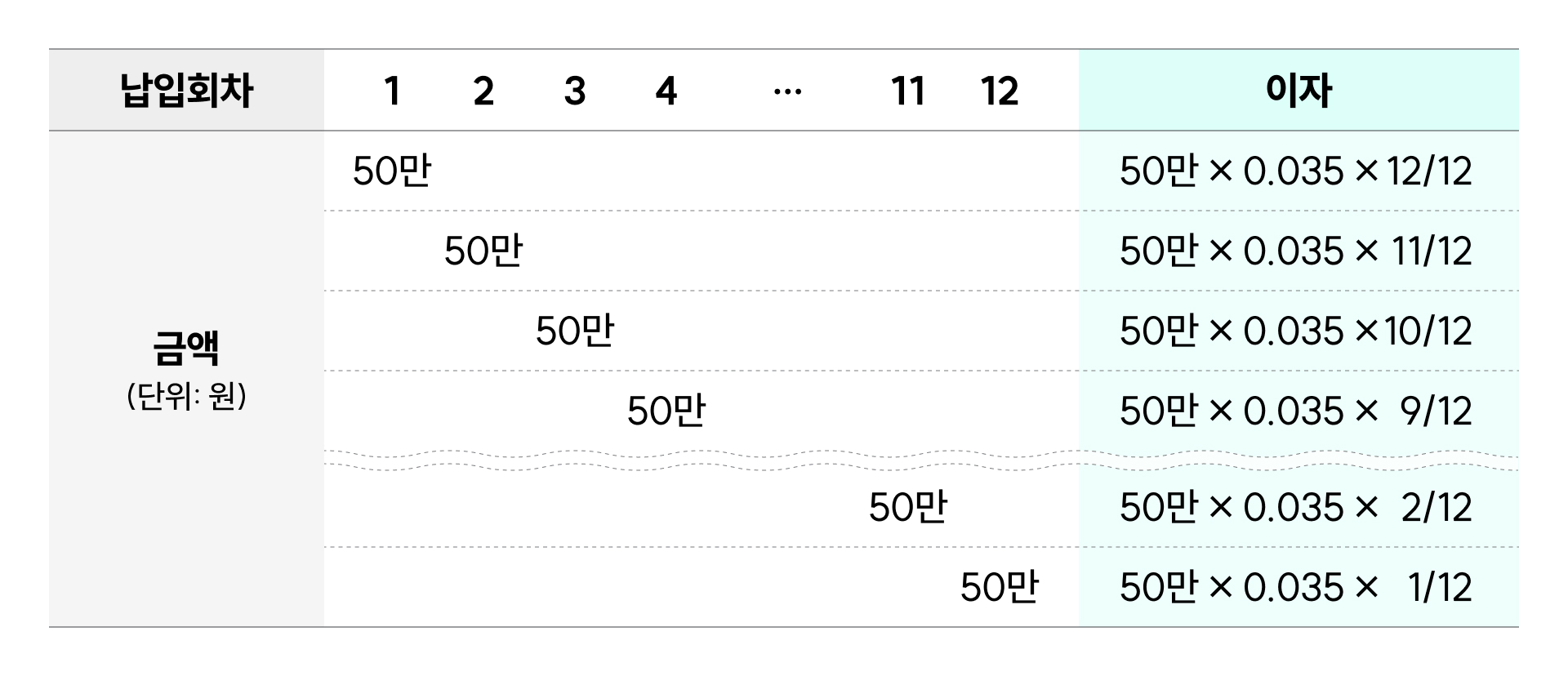

(2) 적금 🪙

1년 동안 내가 넣은 돈은 600만 원이지만, 1년 치 이자를 모두 받는 건 아니에요. 왜냐면 50만 원씩 12달을 넣어 600만 원을 넣었기 때문에, 1년 치 이자가 적용되는 건 첫 달에 넣은 50만 원뿐인 것. 마지막 달에 넣은 50만 원에는 1달 치 이자가 적용되는 거고요.

결국 계산했을 때 최종 이자는 10만 5000원이 되는데요(세전 기준). 보통 같은 금리로 봤을 때 적금 이자는 예금으로 받을 수 있는 이자의 절반 정도로 예상하면 가늠하기 편해요.

고금리 특판 적금, 한마디로 이럴 때 추천해요:

-

이제 막 취업해 목돈이 없다 ✅

-

생활비 등을 제외한 여윳돈을 꾸준히 저금해 지출을 통제하고 싶다 ✅

-

법의 보호를 받으며 원금 손실 없이 안전하게 돈을 모으고 싶지만 기존 적금 금리는 아쉽다 ✅

💰 요즘 주목하면 좋을 고금리 특판 적금 추천: “짭짤하거나 간편하거나”

일일이 모든 은행의 상품을 찾아보긴 번거롭잖아요. 개인적으로 네이버 페이 예적금 페이지에서 가입 기간, 금액, 상품유형 등에 따라 시중의 상품을 한 번에 비교할 수 있어 편리했어요. 예를 들어 ‘적금’을 선택하고 상품 유형에서 ‘특판’을 선택하면 지금 가입할 수 있는 특판 상품을 비교할 수 있는 것. 최고금리·기본금리 순으로도 볼 수 있고요.

오늘(8월 22일) 기준 주목해보면 좋을 고금리 적금 골라봤어요:

-

OK저축은행 OK 트라이 적금: 현재 최고금리만 보면 연 20.25%로 가장 높은 적금 상품이에요. 기본금리는 연 4%고요. 30일 동안 매일 5000원 또는 1만 원 중 선택해서 납입하는 상품이에요. 30일 모두 납입하면 연 1%p 우대금리가 적용되고요. 드라마 ‘트라이’ 시청 인증을 완료하면 연 15.25%p 우대금리가 적용돼요.

-

에큐온저축은행 나날이적금: 최고금리는 연 12%, 기본금리는 연 2%예요. 가입 기간은 100일이며, 1000원부터 3만 원까지 납입할 수 있어요. 매일 해당 앱을 통해 직접 입금만 가능해요.

-

iM뱅크 더쿠폰적금: 최고금리 연 9%로 iM뱅크 앱을 처음 이용하는 고객을 대상으로 한정 판매되는 상품이에요. 가입 기간은 1년, 기본금리는 연 3%고요. 월 1000원부터 최대 20만 원까지 납입 가능해요. 별도 우대조건이 없고, 자동이체도 가능해요. 앱에서 금리쿠폰을 받아 가입해야 해요.

-

국민은행 KB스타적금Ⅲ: 최고금리는 연 6%, 기본금리는 연 3%예요. 가입 기간은 1년이고요. 최근 1년 동안 KB국민은행 상품을 보유하지 않았거나 ‘입출금이 자유로운 예금’만 보유한 고객의 경우 우대금리가 적용돼요. 매월 1만 원부터 30만 원까지 원하는 날짜에 자유롭게 납입할 수 있어요.

-

케이뱅크 데굴데굴 농장: 고금리 상품은 아닌데, 이자를 만기에 주는 게 아니라 매달 주는 게 특징이에요. 매달 나온 이자를 다시 적금에 넣으면 월 단위로 복리 효과를 누릴 수 있는 것. 최고금리·기본금리 연 2.5%로 고정이고요. 가입 기간은 6개월, 1년 중 선택할 수 있어요. 월 납입 금액이 최대 1000만 원으로 큰 것도 특징이에요. 상품 이름이 특이한 건 저축할 때마다 과일을 심어서 농장을 키울 수 있어서 그래요.

🧂 고금리 특판 적금 주의점 & 팁: “이렇게 고르면 OK!”

마지막으로 고금리 특판 적금 상품을 이용할 때 꼭 알아야 할 주의점 & 팁을 정리했어요. 체크리스트처럼 메모해두었다가, 가입 전에 꼭 활용해봐요 ✅:

-

저축 한도 및 가입 기간 = 수익의 크기 💰: 얼마까지 납입할 수 있는지, 얼마 동안 납입하는지가 곧 이자 수익의 크기를 갈라요. 금리가 높아도 납입 금액이 작다면 사실 기대 수익도 크지 않은 거고요. 납입 기간도 길수록 이자가 쌓여 수익이 커져요. 하지만 앞으로 금리가 더 오를 거로 판단된다면 납입 기간이 너무 긴 상품에 가입하는 건 좋지 않겠죠?

-

우대금리 조건 꼼꼼 체크 ‘진짜 이득 맞나?’ 🔎: 자동이체, 체크카드 실적, 제휴사 이용, 특정 미션(앱 접속, 금융상품 가입 등) 우대금리 조건이 까다로운 경우가 많으니 잘 확인해야 해요. (1) 내 생활 패턴과 비교해 조건 달성 가능성을 따져보고, (2) 최종 예상 금리를 다른 상품의 금리와 비교해야 진짜 이득인지 아닌지 알 수 있는 것.

-

세후 이자 계산해야 진짜 내 돈 🧮: 위에서 계산한 건 이자소득세(15.4%)를 떼기 전 금액이니, 적용해서 실제 수령액을 계산해봐요. 겉으로 금리만 보고 판단했다가 실수익률은 크게 차이 날 수 있어요. 상품마다 세제 혜택을 주는 경우가 있으니 확인해도 좋아요. 대표적으로 농협·신협 같은 협동조합 금융기관의 경우, 해당 조합의 구역 내 주소를 두면 비과세 혜택을 주기도 해요.

-

중도해지 이율 확인하기 ✂️ : 예금보다는 덜하지만 적금도 해지하면 금리가 줄어들어요. 그러니 가입 기간 동안 해당 금액을 꾸준히 납입해도 내 생활에 지장이 없는지, 중도해지 시 금리가 얼마나 줄어드는지 확인해요.

-

이거다 싶으면 빠른 가입 ⚡: 고금리 특판 적금의 경우 선착순 제한이나 가입 가능한 기간이 짧은 상품이 많아요. 출시 후 얼마 되지 않아 마감되기도 하고요. 은행이나 금융 비교 플랫폼 앱 알림을 켜두는 것도 좋은 상품이 나왔을 때 빠르게 가입할 수 있는 방법이에요.

-

분산 전략 활용하기 ⚙️: 여유가 된다면, 적금 상품을 꼭 하나만 가입할 필요는 없어요. 적금 상품 대부분 월 납입 한도가 30만 원 이하로 크지 않기 때문에, 오히려 여러 상품에 분산 가입하는 것도 전략이에요. 예를 들어 내가 적금으로 매월 납입할 금액을 90만 원으로 두고, 납입 한도가 30만 원짜리인 고금리 상품 3개를 가입해도 되는 것. 내가 가입한 고금리 적금 상품의 평균 금리가 6%라면, 1년 기준 1080만 원에 6%의 이자 수익을 거두는 셈이 돼요.

🧂 예·적금 제대로 활용하기 위한 전략 궁금하다면? 다른 짠테크 인사이드 아티클 보러 가기👇

📧 매주 수요일 점심 ‘뉴닉 경제 브리핑’ 레터 받아보기

* 상황에 맞는 투자 방법은 개인마다 다르니, 솔티라이프에서 제안한 내용은 참고용으로만 판단 부탁드려요.